Kontaktujte nás

Abychom Vám mohli zavolat, uložíme si Vaše údaje na dobu 1 roku.

Nemusíte mít obavy, budou v naprostém bezpečí.

Pravidla stránek zde.

Nemusíte mít obavy, budou v naprostém bezpečí.

Pravidla stránek zde.

Kontaktujte nás

Buďte v obraze! Sledujte zpravodajství o aktuálním ekonomickém vývoji v tuzemsku i ve světě v sekci Novinky nebo se přihlaste k odběru našeho bezplatného Newsletteru.

Tak, jako jsme v prvním rozsáhlejším ekonomickém článku před měsícem a půl avizovali, odhady pojišťoven ohledně nejbližšího vývoje se přizpůsobují aktuálním datům.

Tak, jako jsme v prvním rozsáhlejším ekonomickém článku před měsícem a půl avizovali, odhady pojišťoven ohledně nejbližšího vývoje se přizpůsobují aktuálním datům. A to konkrétně březnovým a dubnovým číslům, které už ukázaly přímý dopad na hospodářství jednotlivých zemí.

V tomto článku vycházíme zejména z analýzy největší pojišťovny pohledávek Euler Hermes, která byla poprvé zveřejněna 23.04. a následně na ni navázaly odborné webináře poboček v jednotlivých zemích, které se uskutečnily v uplynulých dnech.

Článek jsme rozdělili stejným způsobem jako minulý měsíc, aby bylo možné v případě zájmu jednoduše porovnat vývoj predikcí posunutých o měsíc a půl v čase.

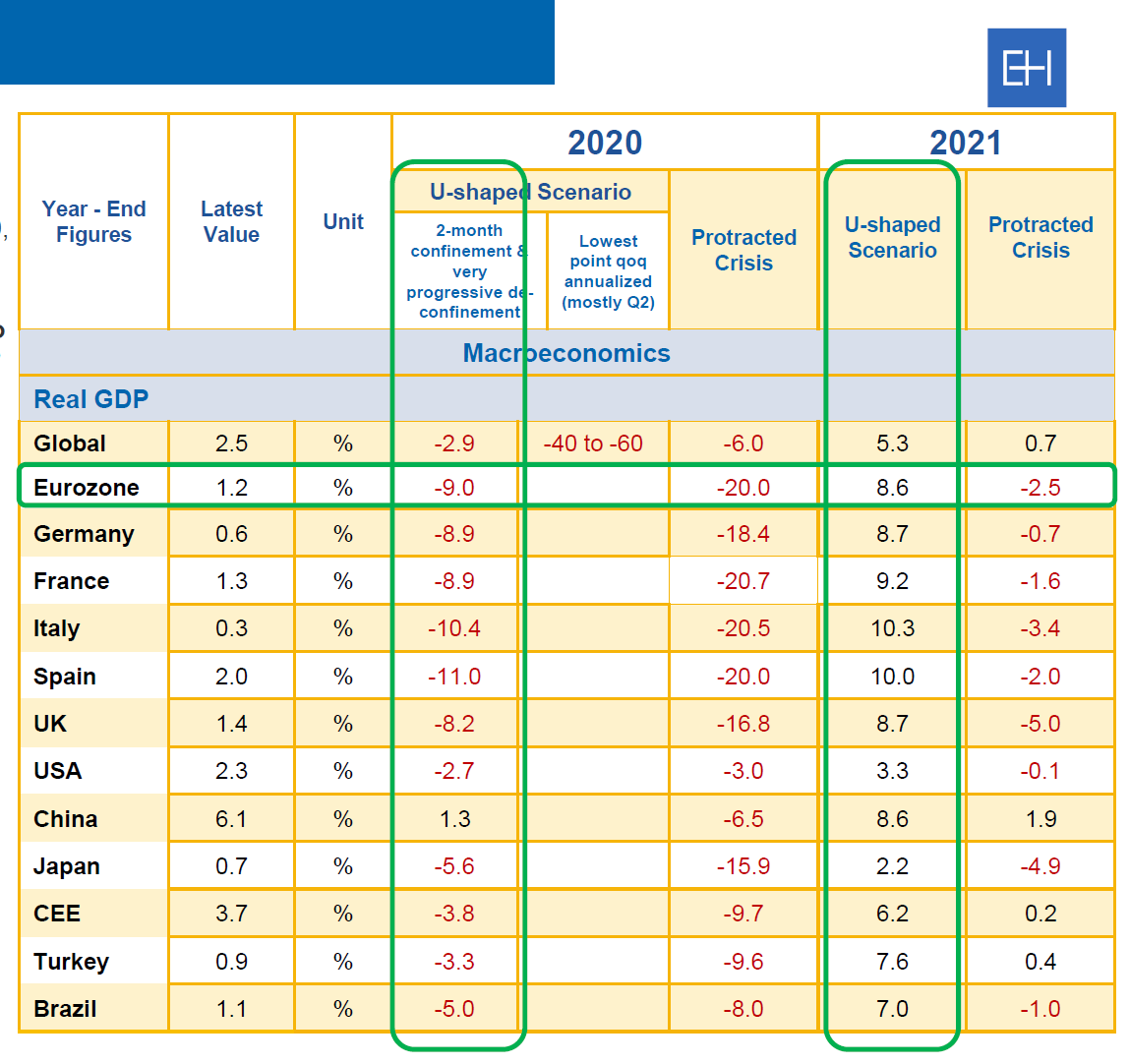

Propad celosvětového HDP bude neodvratně horší než během poslední ekonomické krize, což znamená -3.3 % za rok 2020 a pro Evropu -9 %. To s sebou samozřejmě přináší i nárůst insolvencí, zvyšování nezaměstnanosti a negativní dopady na další parametry včetně vnímání budoucnosti ze strany podnikatelského prostředí, kde se základní PMI index dostal v dubnu na historická minima.

Je to způsobeno zejména tím, že i po návratu do „normálu“ zůstane aktivita v mnohým průmyslových odvětvích v následujících dvou kvartálech pouze na úrovni 70-80 %, aby se udržela reprodukční schopnost viru na úrovni R0. Nemluvě o 20% propadu hodnoty mezinárodního obchodu. Podle popisovaného scénáře by se sice už v následujícím roce měl vrátit k růstové trajektorii s +14.9 %, bude to ale záviset na mnoha okolnostech, jednou z nichž je už i před krizí tak velmi diskutovaný protekcionismus. Je sporné, zda aktuální situace nedonutí jednotlivé země chovat se ještě více protekcionisticky, než tomu bylo před krizí, kdy tento postoj v podstatě zastavil růst mezinárodního obchodu. Kromě toho se budou jednotlivé společnosti ve spolupráci s lokálními vládami snažit přizpůsobovat a měnit dodavatelské řetězce, aby byly schopny pružněji a rychleji zareagovat na takovéto výkyvy. Další faktory, které ovlivní dosažitelnost rychlého opětovného růstu, budou zejména potenciální druhá vlna šíření viru a efektivita státních intervencí na podporu podnikatelského prostředí.

Nezaměstnanost roste rekordním tempem a musíme si ještě pár měsíců počkat, abychom znali přesné dopady. Dnes je totiž zejména tento aspekt do značné míry ovlivňován vládními balíčky na podporu zaměstnanosti, které však v jistém momentě skončí. Přesto je dnes ve Francii 10 mil. částečně zaměstnaných (na různých schématech COVID podpory ze strany státu), v Německu využívá 725 tisíc společností Kurzarbeit a v USA dokonce za jediný měsíc přibylo 22 milionů nových žadatelů o podporu v nezaměstnanosti. Každopádně pracovní trh v USA je dostatečně flexibilní a při rychlém návratu by se za rok 2020 dostala míra nezaměstnanosti na 9.4 %. V Eurozóně, kde je vládními schématy dnes podporovaných zhruba 70 milionů lidí způsobem částečné zaměstnanosti, je zhruba třetina z této skupiny významně ohrožena následnou ztrátou zaměstnání. Znamenalo by to v Eurozóně v roce 2020 nárůst nezaměstnanosti o 2pp na 9.5 % s nejvyššími mírami v nejvíce zasažených zemích jako jsou Španělsko (18.5 %) a Itálie (11.8 %).

Jak se dalo čekat, předpoklad pro nárůst insolvencí s příchodem březnových čísel výrazně stoupl. Začátkem března to bylo 14 %, v oficiální analýze z 23.04. už EH odhadovalo 20 %. Věříme, že nárůst tohoto konkrétního ukazatele nebude významně pokračovat, protože se dostal na úrovně před 10 lety. Na druhé straně jsou však stále země, jako například Slovensko, kde dopad nebyl zatím zaznamenán vůbec. Naopak v dubnu dosáhl počet insolvencí historická minima. Kromě toho od 12.5. začal platit Lex Corona II, který umožňuje většině firem požádat o ochranu před věřiteli, což může reálný nárůst insolvencí ještě více oddálit. Z aktuální studie EH vyplývá, že půjde o čtvrtý rok v řadě, kdy roste celosvětový počet insolvencí s tím, že v USA to bude až 25% nárůst, následované Evropou s 19% a Čínou s 15%.

Jak se dalo čekat, předpoklad pro nárůst insolvencí s příchodem březnových čísel výrazně stoupl. Začátkem března to bylo 14 %, v oficiální analýze z 23.04. už EH odhadovalo 20 %. Věříme, že nárůst tohoto konkrétního ukazatele nebude významně pokračovat, protože se dostal na úrovně před 10 lety. Na druhé straně jsou však stále země, jako například Slovensko, kde dopad nebyl zatím zaznamenán vůbec. Naopak v dubnu dosáhl počet insolvencí historická minima. Kromě toho od 12.5. začal platit Lex Corona II, který umožňuje většině firem požádat o ochranu před věřiteli, což může reálný nárůst insolvencí ještě více oddálit. Z aktuální studie EH vyplývá, že půjde o čtvrtý rok v řadě, kdy roste celosvětový počet insolvencí s tím, že v USA to bude až 25% nárůst, následované Evropou s 19% a Čínou s 15%.

Bezprecedentní doba přinesla i bezprecedentní balíky opatření. Fiskální deficity zemí se vyšplhají na dvouciferné úrovně a centrální banky Fed a ECB nafoukly své bilance na 50 % HDP. Veřejný dluh některých zemí se tak dostal do stratosféry, jako je tomu například u Itálie se 169 % HDP a Francie se 118 %. Konkrétní objemy pomoci některých zemí jsou uvedeny v následující tabulce.

Návrat k předkrizovému normálu v Eurozóně bude trvat minimálně rok. Ve druhém a třetím čtvrtletí se ekonomiky jednotlivých zemí propadnou od 10 do 20 %. Mnohé z opatření proti koronaviru, jako roušky na veřejných místech a v dopravě, trackování a karanténa nakažených, testování a podobně, budou přetrvávat i nadále, což bude mít samozřejmě vliv na výkon ekonomik. Očekávaný návrat k růstu v rámci roku 2021 je také podmíněn vývojem a následnou distribucí účinné vakcíny. V opačném případě se může tato krize překlopit do plíživé, přetrvávající krize, ze které se budeme dostávat několik let.

Na rozvíjejících se trzích dojde k prvnímu poklesu ve výkonu ekonomik za posledních 10 let, i když zatím je předpokládaný jen minimální, a to na úrovni -0.5 %. V případě CEE by to mělo být -3.8 %. Schopnost reakce jednotlivých států na aktuální situaci bude záviset i na aktuálním finančním zdraví v jejich hospodaření a schopnosti půjčit si potřebné prostředky na mezinárodních finančních trzích. V tomto směru je situace u rozvíjejících se zemích opravdu pestrá. V následující tabulce můžete najít informaci o některých z nich, zejména ze CEE, z roku 2019:

ARFIN s.r.o. / ARFIN BROKER s.r.o.

U Uranie 954/18

170 00 Praha 7

Máte jakýkoliv dotaz?

Neváhejte nás kontaktovat.

ARFIN s.r.o. 2019, Všechna práva vyhrazena / S péčí připravil AMDEN